Finances

Trois ressources ...

Peut-être utiles si vous êtes intéressé par les finances des Communes.

Je commence par une introduction très complète sur le sujet :

- La Comptabilité des Pouvoirs Locaux en Belgique : entre tradition et modernité

Arnaud DESSOY

- L’ÉTAT DES FINANCES DES VILLES ET COMMUNES WALLONNES

d'André Antoine, Président du Parlement wallon.

Bourgmestre de Perwez depuis 2001.

Finances Communales 2014

Préparation des Budgets et Comptes locaux. Compliqué.

Après une revue très limité du sujet, il me semble que le gouvernement à tant compliqué les procédures depuis disont 1995, que pas mal de communes ne savent plus suivre.

Voici un effort "eCompte" mise en place pour encore simplifier les chose. L'idée d'informatiser les résultats qu'une Commune peut obtenir de ses propres données économiques me semble une bonne. Mais réduire la masse de détailes demandées me semble une bonne direction à prendre aussi. Peut probable de voir une telle tendance s'établir. Et je crains que les mouvements vers l'avenir de l'U.E. en rôle déterminant pour les pays membres (je pense à EPSAS : European Public Sector Accounting Standards), ne sera pas facile à vivre non plus. Et Statistics Belgium semble évoluer vers EUROSTAT.

Voici une introduction pour les fonctionnaires en fiscalité à l' "eCompte" (Je suppose que l'ajout d'une petite voix-off pour ajouter aux renseignements sur leur système informatisé n'était pas dans leur budget ) :

Envie d'élaborer votre budget pour 2015 avant de voir passer toute l'année?

Pourqoui pas se servir du " circulaire rélative à l’élaboration des budgets" que la Région Wallonne prépare pour les communes. Ceci pour les guider dans la préparation du Budget, et qui est déjà fait, voté, et partis à la tutelle pour approbation ou modification(s).

Ce document est certainement bien étoffé. Mais dites moi si vous le trouvez facile à appliquer ...

Et n'oublions pas de rappeler à temps notre Maison de Ville des documents à rendre et les dates limites imposées pour réussir un comportement financier en bonne forme.

Qu'en pensez-vous de tous ces détails qu'une Commune doit rendre deux fois par an (Budget et Comptes de fin d'année) ? Cela ne se présente pas du tout dans votre vie? Peut-être que oui, et peut-être que non.

"Ils comprennent tout cela mieux que moi, alors je les laisse faire et prendre soins de tout ces petits détails ..." C'est votre réaction?

Qu'en pensez-vous ?

Le Prix à la Consommation (IPC). Question de progrès ...

l'IPC c'est l'Index de Prix à la Consommation.

Cela sert aussi comme mirroir de l'inflation (ou déflation). Et depuis toujours (ou presque, puisque les Cromagnons gardaient leur IPC secret, on ne saurait rien dire de leur consommation), l'IPC augmente d'une année à l'autre. A l'instant, il semble en phase de diminution. Votre panier d'achats coûte moins cher nous dit StatBel, que l'année passée.

"Bi'n bèl anourîs, ... kâhzî tîmps" dira le cûzin. Si vous n'avez pas encore l'impression que c'est vrai, peut-être que vos fournisseurs n'ont pas encore entendus ce message qui retentit globalement à l'instant dans le pays et l'Union. "Ont vera bien ...," dit l'autre.

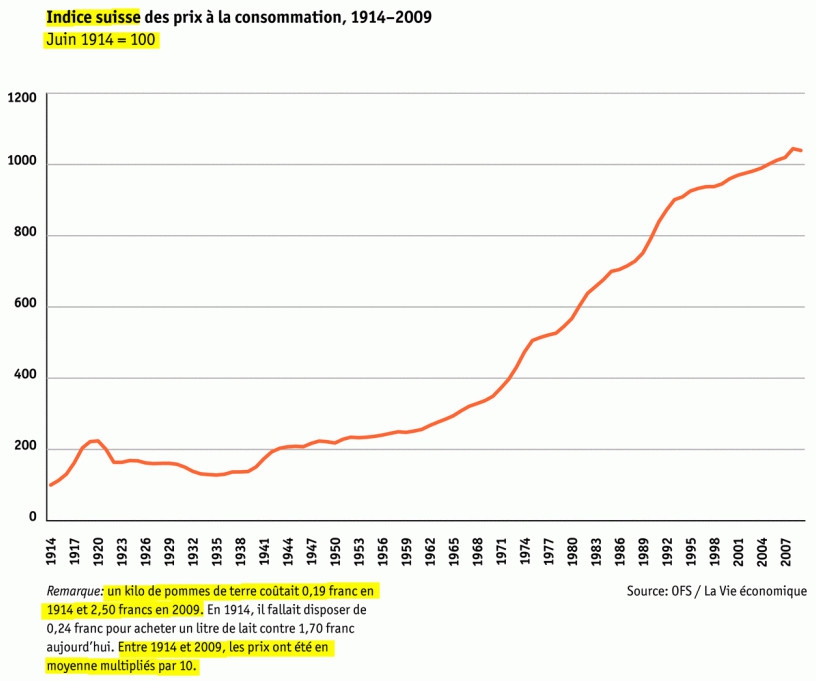

Ce n'est pas seulement en Belgique bien sûr. Voici un tableau de l'IPC en Suisse de 1914 à 2009 :

l'Année de Base est toujours placée = 100. Si on apprend que l'IPC = 98 à l'instant, cela instruit que le prix du panier d'achats est baissé un peu du même panier dans l'année de base.

Revenons en Belgique ...

C'est quoi encore l'IPC ?

C'est quoi encore une Année de Base ?

... et pour comprendre comment se servir de cette Année de Base :

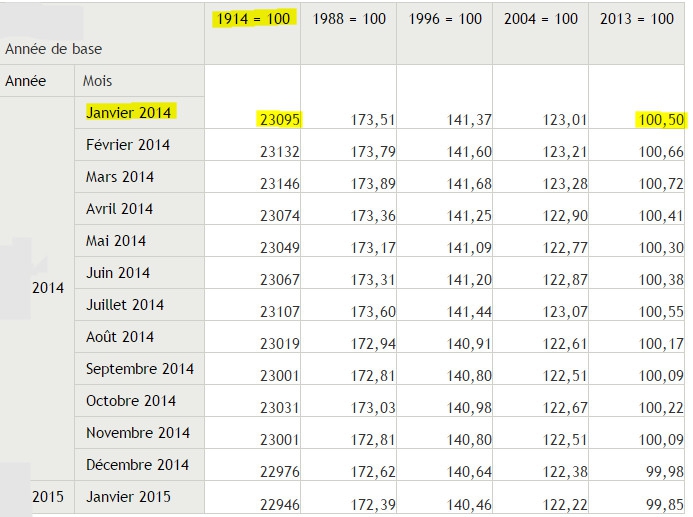

Donc, si en Janvier 2014, je fait mes courses, je paie mon panier à 100,50 si je compare avec le prix en janvier 2013 comme Année de Base ( = 100).

Mon panier à augmenter de (100,50 - 100) divisé par 100 = 0,005 qui veut dire une augmentation de 0,5% depuis janvier 2013. (Pas beaucoup ...).

Mon panier identique, si je prend janvier 1914 comme Année de Base (= 100), je paie mon panier de courses à 23095 en janvier 2014, (nous renseigne le tableau ci-dessous). Donc, (23095 - 100) divisé par 100 = 229,95, qui veut dir une augmentation de 22.995% dans le prix du même panier, sur le prix payé en 1914! (Mon grand-père aurait dû garder en 1914, (il avait 41 ans), un surplus de patates dans nos caves. J'aurais pu les revendre les jeudis au marché, avec un bénéfice énorme! ).

N'allons pas si loin dans le passé : janvier 1996 comme Année de Base (=100). Un IPC de 141,37 pour janvier 2014, veut dire (141,37 - 100)/ 100 = 0,4137, ou une augmentation des prix de 41,37% de '96 à 2014.

Bien sûr, ... "faire ses courses." "Remplir son panier." Etait-ce les mêmes articles dans les deux paniers? Probablement pas. Mais certains, ... oui.

Les patates en 1914 y étaient, et en 2014 aussi. Mais cela est de la technique qui ne nous concerne pas trop. Pour la connaître si curieux, voir le communiqué de press si dessous.

============================= retour au présent ============================

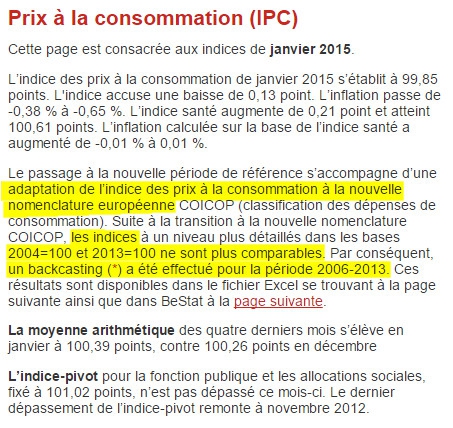

Ce qui suit se trouve à cette page de StatBel ... et voici le Communiqué de Presse pour Janvier 2015 de Statistics Belgium en format PDF. Mais d'abord ceci de mon coin ...

Ils cherchent à faire quoi ?!

Pourquoi pas dire :

Passons. ... cà ne sert quand-même à rien de barboter, ils vont faire à leurs manières.

============================= Passons ===========================

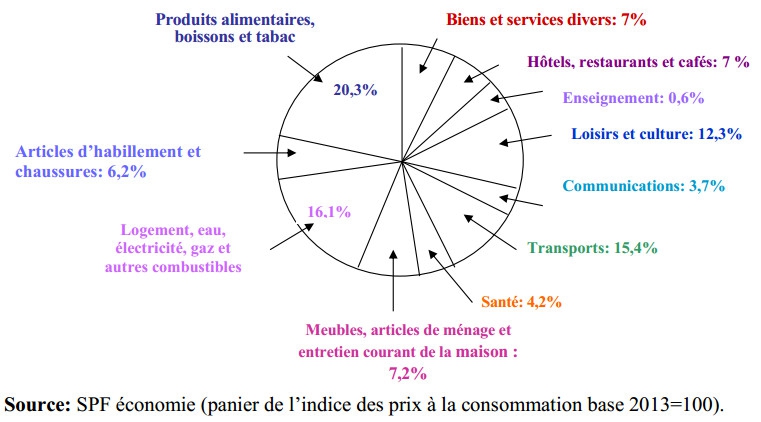

Et l'IPC en Belgique en Janvier 2015, a quoi comme marchandise dans son panier d'achats ?

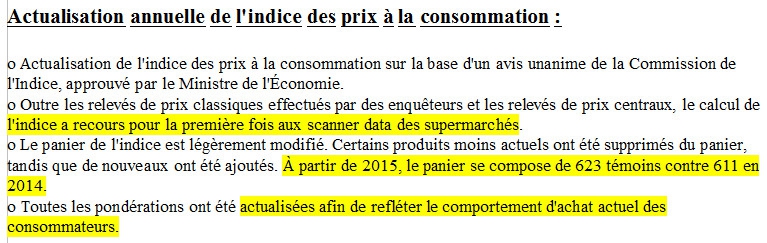

Ce que l'on trouve dans le panier est dans certaines années (tous les 8 ans) "actualisé" pour le rendre plus exacte et utile.

Donc, 623 achats qui servent comme "témoins" des prix. Les douze catégories actuelles sont présentées sur le tableau ci-dessous ...

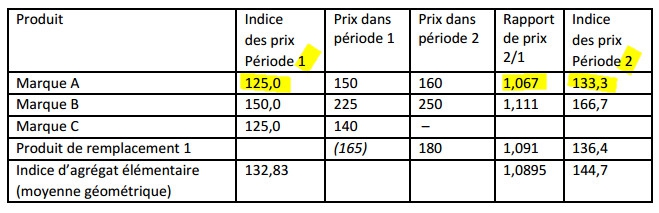

Que faire de ces différences de prix en deux années ?

L'ajustement peut ce faire ainsi ...

Période 2, mon panier d'achats coûte 160€. Deux ans avant, 150€. 160/150 = un rapport de 1,067. L'IPC de 125 pour Période 1 multiplié par ce rapport de 1,067, fournis un nouveau IPC de 133,38.

Période 2, mon panier d'achats coûte 160€. Deux ans avant, 150€. 160/150 = un rapport de 1,067. L'IPC de 125 pour Période 1 multiplié par ce rapport de 1,067, fournis un nouveau IPC de 133,38.

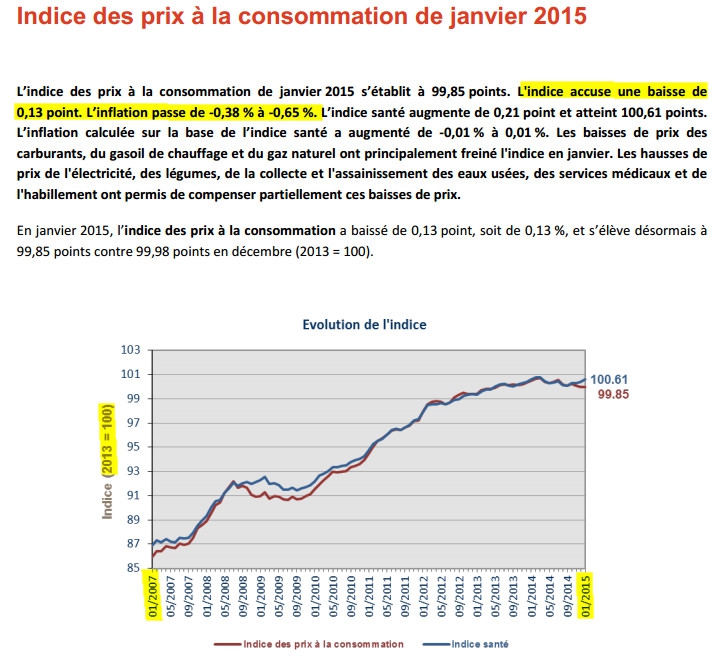

Et en Janvier 2015, où en somme-nous ?

Voici la réponse qui nous donnes aussi le sens de l'augmentation du taux d'inflation pendant cette période. Mais ... cela semble ne plus augmenter.

Présentation comme taux d'inflation :

L'inflation se lies plus étroitement au prix des monnaies, et l'IPC au prix de notre panier.

L'inflation se lies plus étroitement au prix des monnaies, et l'IPC au prix de notre panier.

Cette différence est très bien expliqué par François Rycx de l’Université Libre de Bruxelles. Voici un extrait (p.8) :

Ouche ! Un grand tableau ...

( - cliquez pour agandir l'image - )

Une synthèse?

Pas exactement la bonne réponse ...

Voici une meilleure ( et c'est le moment d'acheter plein de patates ! ) :

L'inflation s'élève désormais à -0,65 % contre -0,38 % le mois dernier et -0,11 % en novembre.

Sur la base de l'indice santé, l'inflation a progressé en janvier et atteint actuellement 0,01 %, contre -0,01 % en novembre et en décembre. L'inflation des produits énergétiques reste négative et continue de baisser à -12,04 %, contre -9,19 % le mois dernier et -6,43 % en novembre. Le taux d'inflation hors produits énergétiques a grimpé en janvier pour atteindre 0,85 %, contre 0,81 % le mois passé et 0,74 % en novembre. L'inflation de l'alimentation reste négative, mais augmente à -0,72 % contre -0,76 % le mois dernier et -0,88 % en novembre. L'inflation sous-jacente, qui ne tient pas compte de l'évolution des prix des produits énergétiques et des produits alimentaires non transformés, atteint 1,14 % ce mois-ci, contre 1,06 % en décembre et 1,01 % en novembre.

L'inflation négative de -0,65 % s'explique donc principalement par l'inflation négative de l'énergie (-12,04 %) et de l'alimentation (-0,72 %). Le secteur des services et les loyers affichent, par contre, une inflation de 1,85 % et de 1,38 %. L'inflation négative des produits alimentaires résulte de l'inflation négative des fruits (-6,84 %) et des légumes (-5,32 %). Parmi les légumes, les pommes de terre coûtent 22,4 % moins cher qu'en janvier de l'année dernière. Bien que les prix de l'électricité et du gaz naturel aient augmenté globalement ces derniers mois, ils restent nettement moins élevés qu'un an plus tôt. Le gaz naturel a vu son prix diminuer de 7,64 % en glissement annuel, contre de 7,26 % pour l'électricité. Le gasoil de chauffage enregistre, quant à lui, une baisse de prix à hauteur de 11,8 % (moyenne mobile lissée sur douze mois). Les carburants coûtent 11,2 % de moins qu'en janvier de l'année dernière.

Avec l'Indice santé, nous ne parlons pas de votre bronchite ...

mais de la santé économique de notre chère patrie.

Pour y arriver : le calcul s’effectue en retirant du panier de l’indice des prix à la consommation (IPC) : les boissons alcoolisées, le tabac et les carburants (à l’exception du LPG).

Mêmes données en format intéractif ...

Avec votre souris, passez au dessus des points pour voir les valeurs apparaîtres. Dans le plus petit tableau en dessous du premier, cliquez et glissez la barre à droite au dessus de 2015, et faites la glisser vers la gauche. Les années précédentes pour l'IPC viendront en vue. Essayez le, pour comprendre ...

Beaucoup d'années de données cachées dans ce petit tableau.

Cliquez sur "CSV" dans ce tableau interactif pour télécharger les données si besoin ...

Vous désirez une autre présentation ? Voici SPF Economie à votre service.

"Et l'avenir de mon panier d'achats resemble à quoi ?"

La prochaine fois que vous faites vos courses, pensez à inclure dans votre panier une boule de cristale ...

Mais faites attention à où vous l'achetez ...

Traduction :

- à gauche : "Je ressens que quelqu'un est sur le point de vous escroquer."

- à droite : "Hou La La! Merci pour l'avertissement! Combien vous dois-je?"

Vos réactions?

Le prix de votre panier d'achats semble baisser ?

Et n'oubliez pas de vous inscrire sur notre site si cela n'est pas encore fait. Ceci pour laisser vos commentaires, patiemment attendu avec intérêt, et pour participer au Forum de discussion.

Les prévisions économiques pour 2015

Non, pas les miennes, mais celles de l' Institut des Comptes nationaux. Ces prévisions ont été publiées en novembre 2014.

Difficile d'en sortir rassuré ...

Bonne lecture.

l’Archéologie financière

Faire une revue des documents budgetaires de la Ville, y compris budgets et comptes du passé, est un parcours intéressant.

Très tôt dans son voyage, l'explorateur ardent s'est confronté à des mystères. Et si rarement inexplicable, l'explication arrive souvent de très loin, ou de si loin, que cela devient de l'archéologie. Elle est toutefois une discipline agréable, l'archéologie. Et par ce choix des termes, ne prenez pas cela comme une insinuation que notre gouvernement local est en train de préparer ses documents financiers en utilisant des méthodes dépassées. Si l'on choisit de dire ainsi, rien ne pourrait être plus éloigné de la vérité. Les méthodes concernées sont clairement à jour, et assez récemment imposées "d'en haut."

Tout ceci a commencé si simplement ...

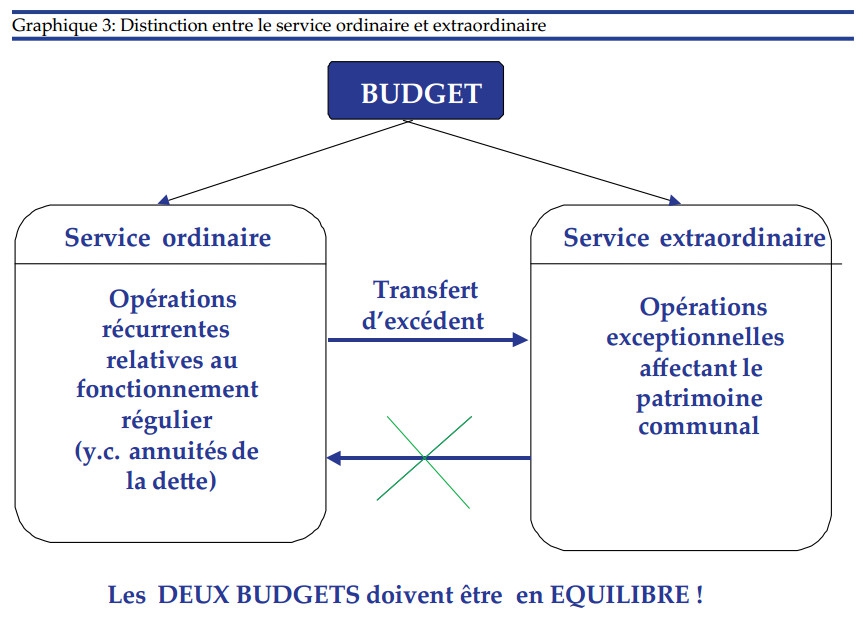

en cherchant une bonne explication pour l'existence ou pratique d'une méthode de comptabilité, qui divise son budget provisoire et ces comptes en deux parties : service ordinaire, et service extraordinaire. On peut facilement se tromper en croyant cela une question simple. Une question qui révèle une certaine naïveté ou ignorance si l'on ne pratique pas ce domaine au quotidien. Comme un enfant demandant à son parent :

«d'Où vient la pluie?"

Si vous avez déjà osé de vous poser des questions apparemment simples sur le sujet des finances et les termes que l'on y retrouve, un besoin ressort assez vite du brouillard : celui d'avoir une bonne réponse. C'est quoi ça? Une explication qui est correcte et en même temps, compréhensible. Car certaines réponses me semble correctes mais néanmoins, incompréhensibles. Trouver les deux qualités ensemble représente une véritable découverte archéologique, étant à la fois rare et agréable.

Il n'y a aucune bonne raison pour essayer de séparer l'histoire de l'archéologie. L'un est simplement l'efflorescence ou réalisation de l'autre. Donc, n'ayons pas peur de poser notre question aux historiens disponibles. (Avec l'aide de Google, ils se tiennent très disponibles).

"D'où vient cette division des comptes budgetaire en Service ordinaire et Service extraordinaire ?"

Une réponse qui nous fournit un point de vue historique se présente ainsi :

"Depuis le Moyen-Âge, on distingue les finances ordinaires, couvrant les dépenses de fonctionnement de la puissance publique, des finances extraordinaires, prenant en charge des opérations ponctuelles, principalement militaires. Il s'agit, par souci de bonne gestion, d'éviter que le fonctionnement courant soit financé par des recettes exceptionnelles. Mais, les finances extraordinaires permettent aussi de s'affranchir des règles ordinaires de gestion, de plus en plus contraignantes avec le temps, ce qui explique leur maintien.

Les recettes ordinaires proviennent, à l'origine, essentiellement du domaine royal, constitué de l'ensemble des terres et des droits appartenant en propre au roi. Les finances extraordinaires sont des revenus supplémentaires, au départ provisoires, levés par le roi sous la forme d'impôts. Elles apparaissent au XIVe siècle avec quatre nouveaux prélèvements (les aides, la gabelle, les traites et le fouage) pour financer la guerre de Cent ans et soutenir l'accroissement du pouvoir royal.

Jusqu'à l'Empire, tous les régimes ont recours aux finances extraordinaires, parfois gérées par une caisse particulière (ex : caisse de l'Extraordinaire pour la vente des biens du clergé sous la Révolution). Alors qu'à la Restauration, le principe d'unité budgétaire met fin à cette distinction, celle-ci renaît rapidement pour des grandes opérations d'investissement. Depuis la IIIe République, cette pratique décline. Aujourd'hui, seuls demeurent des dispositifs voisins, comme les budgets annexes, retraçant les comptes de certains services locaux (ex : l'eau) ou de l'État (ex : Publications officielles et information administrative)."

Ainsi, et en vous épargnant un voyage plus lointain dans l'antiquité, pour arriver aux méthodes des Romains de double comptabilités, nous allons accepter que ce qui se passe aujourd'hui dans les bureaux de notre Ville, (et d'autres) trouve ses origines dans l'âge des ténèbres. Très intéressant. Cela ajoute à embellir notre compréhension.

"Oui mais, c'est moi qui doit remplir les formulaires ..., vous n'auriez pas une réponse un peu plus utile?"

A quoi correspond cette réponse "plus utile" ? Où la chercher? Peut-être dans un cours sur le budget? En voici un intitulé : "Cours : Le Budget." Chouette.

Et entre les pages 14 et 17, sous le sous-titre "IV. Le Service ordinaire et le Service extraordinaire," apparait une réponse courte et brève. Mais celle-ci offerte tout d'abord avec un proviso de ne pas pousser le bouchon trops loin par un désir ennuyeux "de vraiment comprendre" :

C'est un peu dire : "Faites vos comptes comme on vous dit de les faire, et moins de questions!"

Il reste néanmoins vrai que les détails essentiels pour répondre à la question y sont ...

Rien de plus claire comme réponse à la question pour distinguer Service ordinaire et Service extraordinaire. Bravo. Même si ce précédent décrit le système Luxembourgeois (car

L'ICC et FCDF ont d'autre noms en Belgique), la structure reste très de même.

Mais pour traduire notre nouvelle compréhension en action ...

Car tout ceci, cette comptabilité et reportage des vérités financières de notre Ville, se fait dans un format très précis. Ce format n'a pas été développé par un comptable local après 40 ans de pratique de son art en Rue Neuve, que je trouve un peu dommage. Et cela ne demande pas seulement de reconnaître les interventions qui sont "Service ordinaire," et de les distinguer de ceux qui font part du "Service extraordinaire," mais beaucoup plus. Le gouvernement fédéral veut beaucoup de détails : Beaucoup! Et à un certain point dans les années '90, s'est mit à crier aux villes de toutes les tailles : "PLUS !!"

Ceci ne s'accomplis pas comme un rapport à l'école intitulé "Comment je gère ma tirelire," et remit à sa façon personnelle avec des belles images incluses et soigneusement entourée par une farde distinctive "faite maison," avec des pièces de monnaies collées sur l'extérieur. Non, ceci est prescrit dans le moindre détail. Et ce moindre détail est encore divisé en 6 ou 10 ou 24, (ou "Plus !!"), pour que toute une vie financière d'une ville soit connue et mise sous la loupe des services finances du gouvernement.

J'étais à la recherche d'une réponse à ma question sur ces "Services" et qui était succincte, complète, mais compréhensible, mais formulé pour quelqu'un qui n'est pas le directeur d'une banque centrale européenne.

Et je crois l'avoir trouvé :

La comptabilité des pouvoirs locaux en Balgique : entre tradition et modernité.

Pour notre question, ceci contient de belles explications comme :

Et au point 3.2 (p. 245)

Cela n'a certainement pas échappé à votre attention : "La réglementation relative à la comptabilité communale stipule la règle essentielle de la séparation des services ordinaire et extraordinaire.

Les procédures reliées ne sont pas des suggestions, mais des réglementations.

Et on y trouve toute une floppée de ces réglementations dans l'article. Juste assez de réglementations pour occuper un Service des Finances et ceux qui les guident, et ceux qui dépendent d'eux, du matin jusqu'à la fermeture des bureaux. Tous les détails sur la construction d'une présentation des chiffres d'affaires d'une façon réglementaire y sont.

Mais la présentation par l'auteur ne manque pas d'objectivité. Il donne la comparaison reprise ci-dessous pour maintenir une perspective équilibrée sur le sujet.

Mais on est vite pret à conclure que "l'excès nuit en tout !"

Pour ceux qui sont occupés et employés pour rendre ces devoirs plusieurs fois par année (ou par "exercice" si vous préférez) : Budget, Modifications Budgétaires, Comptes de fin d'années, et ensuite ça recommence ... cela me semble devenir de plus en plus une action compulsive, et de moins en moins un passe-temps passionant. À chaque personne de sélectionner librement son travail. Et rendre un bulletin avant l'arrivée des dates limites fait partie de beaucoup de métiers. Mais je les applaudis s'ils peuvent prendre et pratiquer cette tâche avec un sourir, sans prendre les efforts et ressources dépensées comme fardeau ou corvée, tout en maintenant la perspective. Même si cette perspective, finalement, est imposée.

Mon choix de mots "action compulsive" m'a fait penser aux T.O.C.s (troubles obsessionels compulsifs) qui consiste de faire un rituel, mainte fois, pour se protéger d'une idée ou d'une peur. La peur ici serait que si on ne fait pas le rituel de la comptabilité, que le gouvernement ne va pas hésiter de crier pour nous faire peur. "Compulsif," implique aussi un rituel performé sans réfléchir : une habitude. Je ne risquerais jamais de dire que les finances de notre ville sont accumulées et présentées d'une façon non féfléchies ! Je n'y crois pas, et c'est même bien au contraire quand ont relis le bon travail. Si j'imagine que pour moi, ceci serait moins un "passe-temps passionant" de préparer un Budget, j'espère que pour ceux qui semblent le faire si bien, que la passion de la vocation y entre aussi souvent que possible.

Suivre au violon, et sans faute, toutes les notes d'un concerto pourrait être pris comme "action compulsive" aussi. Improviser à l'instrument par moment est permis et passionant. Improviser en chirurgie doit se faire parfois, et reste un peu plus tracassant à ces moments.

Est-il possible de le faire dans la finance? Pour le comptable, peut être moins bien réceptionné. Pour le gestionnaire qui se sert des chiffres du comptable : probablement, et en espérant une belle cadence et non quelque chose de laid. A chacun sa ...

Retour au sujet ....

L'auteur résume le débat qui entoure cette imposition relativement récente par le gouvernement, ( pour ne pas dire Inquisition par le gouvernement ) depuis les années 1990s+ :

"5.1 La mise en place de la réforme et ses implications (à la p. 272)

J'ai trouvé la réponse à ma question sur les services budgétaires et leurs origines ...

Mais que pensez-vous à ce sujet,

et des ressources consommées localement pour rester en ordre?

Pensez-vous que nous vivons dans un monde où les tâches administratives sont devenues un peu trop lourdes?

Toujours rester focaliser sur ce que l'on fait, doit parfois être interrompu en se concentrant sur ce que l'on pourrait faire à la place.

Ceci donne le plaisir d'une cadence bien improvisée, et participer comme créateur et auditeur peut rendre l'expérience plus riche des deux côtés du processus créatif.

"Thinking outside the box," ... pour sortir des sentiers battus. C'est encore permis?