Faire une revue des documents budgetaires de la Ville, y compris budgets et comptes du passé, est un parcours intéressant.

Très tôt dans son voyage, l'explorateur ardent s'est confronté à des mystères. Et si rarement inexplicable, l'explication arrive souvent de très loin, ou de si loin, que cela devient de l'archéologie. Elle est toutefois une discipline agréable, l'archéologie. Et par ce choix des termes, ne prenez pas cela comme une insinuation que notre gouvernement local est en train de préparer ses documents financiers en utilisant des méthodes dépassées. Si l'on choisit de dire ainsi, rien ne pourrait être plus éloigné de la vérité. Les méthodes concernées sont clairement à jour, et assez récemment imposées "d'en haut."

Tout ceci a commencé si simplement ...

en cherchant une bonne explication pour l'existence ou pratique d'une méthode de comptabilité, qui divise son budget provisoire et ces comptes en deux parties : service ordinaire, et service extraordinaire. On peut facilement se tromper en croyant cela une question simple. Une question qui révèle une certaine naïveté ou ignorance si l'on ne pratique pas ce domaine au quotidien. Comme un enfant demandant à son parent :

«d'Où vient la pluie?"

Si vous avez déjà osé de vous poser des questions apparemment simples sur le sujet des finances et les termes que l'on y retrouve, un besoin ressort assez vite du brouillard : celui d'avoir une bonne réponse. C'est quoi ça? Une explication qui est correcte et en même temps, compréhensible. Car certaines réponses me semble correctes mais néanmoins, incompréhensibles. Trouver les deux qualités ensemble représente une véritable découverte archéologique, étant à la fois rare et agréable.

Il n'y a aucune bonne raison pour essayer de séparer l'histoire de l'archéologie. L'un est simplement l'efflorescence ou réalisation de l'autre. Donc, n'ayons pas peur de poser notre question aux historiens disponibles. (Avec l'aide de Google, ils se tiennent très disponibles).

"D'où vient cette division des comptes budgetaire en Service ordinaire et Service extraordinaire ?"

Une réponse qui nous fournit un point de vue historique se présente ainsi :

"Depuis le Moyen-Âge, on distingue les finances ordinaires, couvrant les dépenses de fonctionnement de la puissance publique, des finances extraordinaires, prenant en charge des opérations ponctuelles, principalement militaires. Il s'agit, par souci de bonne gestion, d'éviter que le fonctionnement courant soit financé par des recettes exceptionnelles. Mais, les finances extraordinaires permettent aussi de s'affranchir des règles ordinaires de gestion, de plus en plus contraignantes avec le temps, ce qui explique leur maintien.

Les recettes ordinaires proviennent, à l'origine, essentiellement du domaine royal, constitué de l'ensemble des terres et des droits appartenant en propre au roi. Les finances extraordinaires sont des revenus supplémentaires, au départ provisoires, levés par le roi sous la forme d'impôts. Elles apparaissent au XIVe siècle avec quatre nouveaux prélèvements (les aides, la gabelle, les traites et le fouage) pour financer la guerre de Cent ans et soutenir l'accroissement du pouvoir royal.

Jusqu'à l'Empire, tous les régimes ont recours aux finances extraordinaires, parfois gérées par une caisse particulière (ex : caisse de l'Extraordinaire pour la vente des biens du clergé sous la Révolution). Alors qu'à la Restauration, le principe d'unité budgétaire met fin à cette distinction, celle-ci renaît rapidement pour des grandes opérations d'investissement. Depuis la IIIe République, cette pratique décline. Aujourd'hui, seuls demeurent des dispositifs voisins, comme les budgets annexes, retraçant les comptes de certains services locaux (ex : l'eau) ou de l'État (ex : Publications officielles et information administrative)."

Ainsi, et en vous épargnant un voyage plus lointain dans l'antiquité, pour arriver aux méthodes des Romains de double comptabilités, nous allons accepter que ce qui se passe aujourd'hui dans les bureaux de notre Ville, (et d'autres) trouve ses origines dans l'âge des ténèbres. Très intéressant. Cela ajoute à embellir notre compréhension.

"Oui mais, c'est moi qui doit remplir les formulaires ..., vous n'auriez pas une réponse un peu plus utile?"

A quoi correspond cette réponse "plus utile" ? Où la chercher? Peut-être dans un cours sur le budget? En voici un intitulé : "Cours : Le Budget." Chouette.

Et entre les pages 14 et 17, sous le sous-titre "IV. Le Service ordinaire et le Service extraordinaire," apparait une réponse courte et brève. Mais celle-ci offerte tout d'abord avec un proviso de ne pas pousser le bouchon trops loin par un désir ennuyeux "de vraiment comprendre" :

"Il est vrai qu’une distinction très nette entre les deux chapitres n’est pas à réaliser par une énumération exhaustive des recettes et des dépenses ordinaires et extraordinaires. Cela tient en premier lieu à leur caractère relatif et essentiellement variable. Telle dépense qui est accidentelle ou passagère pour une petite ou moyenne commune doit au contraire être considérée comme courante dans une autre commune d’une plus grande envergure. Il importe de concevoir dans la mesure du possible le budget communal d’après les notions et d’après la théorie de la comptabilité nationale et d’adopter dans une certaine mesure la terminologie de cette nouvelle conception financière pour le classement des recettes et des dépenses communales aux chapitres ordinaire et extraordinaire."

C'est un peu dire : "Faites vos comptes comme on vous dit de les faire, et moins de questions!"

Il reste néanmoins vrai que les détails essentiels pour répondre à la question y sont ...

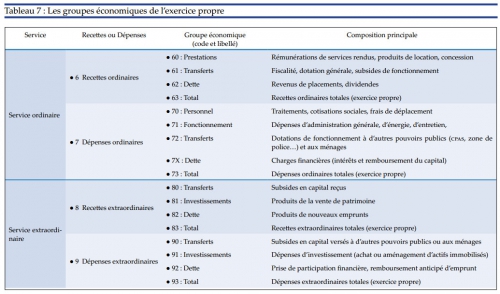

"Le chapitre ordinaire

Le chapitre ordinaire du budget comprend les dépenses et les recettes de la gestion courante de la commune.

a) Les dépenses ordinaires : Appartiennent notamment au chapitre ordinaire des dépenses :

- les dépenses annuelles imposées aux communes par la loi ;

- les frais de fonctionnement des divers services communaux, y compris les frais d’entretien et de réparations courantes ;

- la participation aux frais de fonctionnement des syndicats de communes et des établissements publics placés sous la surveillance des communes ;

- les intérêts, les frais financiers et autres charges de la dette communale ;

- l’amortissement régulier des emprunts

Font également partie du chapitre ordinaire des dépenses :

- les subventions d’encouragement et les cotisations aux associations locales ou autres ainsi que les participations à leurs frais de fonctionnement ;

- l’excédent de dépenses du chapitre ordinaire des exercices antérieurs ;

- les reprises pour recettes ordinaires non rentrées en cours d’exercice ainsi que les décharges accordées pour les recettes ordinaires

b) Les recettes ordinaires :

Appartiennent notamment au chapitre ordinaire des recettes :

- L’ICC et le FCDF

- les revenus des propriétés communales ;

- les intérêts, dividendes et autres revenus de capitaux ;

- les remboursements pour services rendus par la commune ;

- les subsides et participations spécifiques de l’Etat aux dépenses ordinaires

Font également partie du chapitre ordinaire des recettes :

- l’excédent de recettes du chapitre ordinaire des exercices précédents ;

- les reprises pour recettes ordinaires non rentrées pendant l’exercice précédent

5) Le chapitre extraordinaire

Le chapitre extraordinaire du budget comprend les dépenses et les recettes en capital.

a) Les dépenses extraordinaires :

Appartiennent notamment au chapitre extraordinaire des dépenses :

- les acquisitions d’immeubles et les rentes viagères ;

- les acquisitions des biens meubles, dont la durée de vie dépasse une année ;

- les achats de titres et de valeurs ;

- le coût des transformations et des grosses réparations des bâtiments communaux ;

- le coût des travaux neufs d’infrastructures routières, de la pose des conduites souterraines et aériennes ainsi que les frais de remplacement de ces équipements ;

- la participation aux frais d’investissement des syndicats et des établissements publics placés sous la surveillance des communes ainsi que la participation à l’amortissement de leurs emprunts ;

- le remboursement anticipé d’emprunts Font également partie du chapitre extraordinaire des dépenses :

- les subventions et participations à des investissements réalisés par des associations et par des particuliers ;

- l’excédent de dépenses du chapitre extraordinaire des exercices précédents ;

- les reprises pour recettes extraordinaires non rentrées au cours de l’exercice ainsi que les décharges accordées pour les recettes extraordinaires

b) Les recettes extraordinaires

Appartiennent notamment au chapitre extraordinaire des recettes :

- les ventes immobilières ;

- les ventes des biens meubles dont la durée de vie dépasse une année ;

- les ventes de titres et de valeurs ;

- les taxes et remboursements ayant pour objet des dépenses d’investissement des communes ;

- les subsides et participations de l’Etat et d’autres organismes aux dépenses extraordinaires ;

- les donations et legs Font également partie du chapitre extraordinaire des recettes :

- l’excédent de recettes du chapitre extraordinaire des exercices précédents ;

- les reprises pour recettes extraordinaires non rentrées pendant l’exercice précédent"

Rien de plus claire comme réponse à la question pour distinguer Service ordinaire et Service extraordinaire. Bravo. Même si ce précédent décrit le système Luxembourgeois (car

L'ICC et FCDF ont d'autre noms en Belgique), la structure reste très de même.

Mais pour traduire notre nouvelle compréhension en action ...

Car tout ceci, cette comptabilité et reportage des vérités financières de notre Ville, se fait dans un format très précis. Ce format n'a pas été développé par un comptable local après 40 ans de pratique de son art en Rue Neuve, que je trouve un peu dommage. Et cela ne demande pas seulement de reconnaître les interventions qui sont "Service ordinaire," et de les distinguer de ceux qui font part du "Service extraordinaire," mais beaucoup plus. Le gouvernement fédéral veut beaucoup de détails : Beaucoup! Et à un certain point dans les années '90, s'est mit à crier aux villes de toutes les tailles : "PLUS !!"

Ceci ne s'accomplis pas comme un rapport à l'école intitulé "Comment je gère ma tirelire," et remit à sa façon personnelle avec des belles images incluses et soigneusement entourée par une farde distinctive "faite maison," avec des pièces de monnaies collées sur l'extérieur. Non, ceci est prescrit dans le moindre détail. Et ce moindre détail est encore divisé en 6 ou 10 ou 24, (ou "Plus !!"), pour que toute une vie financière d'une ville soit connue et mise sous la loupe des services finances du gouvernement.

J'étais à la recherche d'une réponse à ma question sur ces "Services" et qui était succincte, complète, mais compréhensible, mais formulé pour quelqu'un qui n'est pas le directeur d'une banque centrale européenne.

Et je crois l'avoir trouvé :

La comptabilité des pouvoirs locaux en Balgique : entre tradition et modernité.

Pour notre question, ceci contient de belles explications comme :

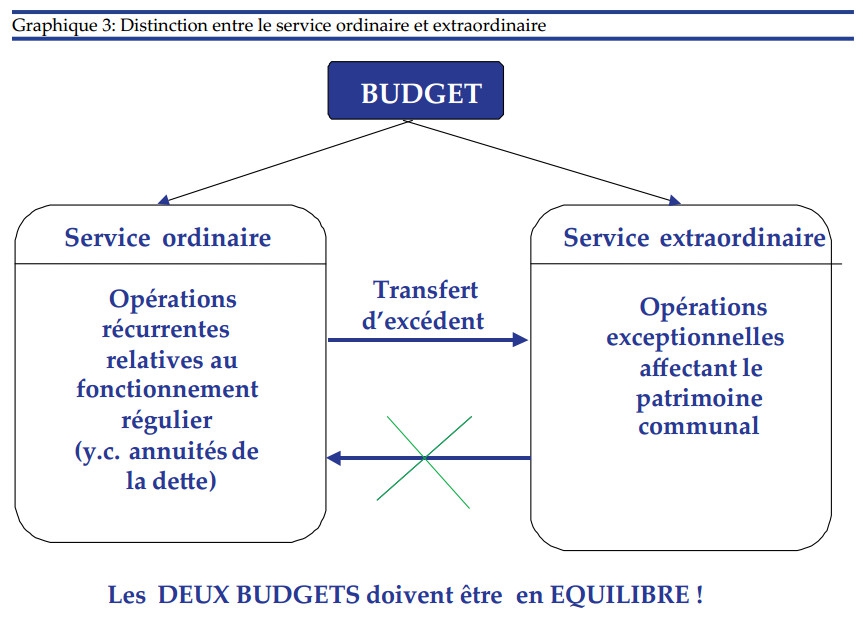

"La réglementation relative à la comptabilité communale stipule la règle essentielle de la séparation des services ordinaire et extraordinaire : les recettes et les dépenses des services ordinaire et extraordinaire ne peuvent être confondues, les dépenses de chaque service sont équilibrées par des recettes de même nature, les recettes extraordinaires ne peuvent servir à la couverture des dépenses ordinaires. Cette contrainte découle d’un principe de saine gestion selon lequel il convient ne pas s’endetter à long terme pour couvrir des dépenses quotidiennes."

Et au point 3.2 (p. 245)

"Bien que le budget forme un tout (principe d’unité), il est en réalité composé de deux services bien distincts. La distinction entre service ordinaire et extraordinaire constitue une caractéristique très spécifique de la comptabilité des pouvoirs locaux par rapport à la comptabilité de l’État ou des entités fédérées qui ont adopté un budget dit « unique ».

Le service ordinaire : ensemble des recettes et des dépenses qui se produisent une fois au moins au cours de chaque exercice financier et qui assurent à la commune des revenus et un fonctionnement réguliers, en ce compris le remboursement périodique de la dette. Font notamment partie du service ordinaire, les rémunérations, les cotisations sociales, les charges financières, la couverture des déficits d’exploitation du cpas ou de la zone de police, la fiscalité, la dotation du fonds des communes, les dividendes…

Le service extraordinaire : ensemble des recettes et des dépenses qui affectent directement et durablement l’importance, la valeur ou la conservation du patrimoine communal à l’exclusion de son entretien courant. Relèvent du service extraordinaire, l’achat ou la vente de bâtiments, les subsides pour investissements, les nouveaux emprunts...

Fait partie de l'explication complète ... ( cliquez l'image pour l'agrandir si besoin )

Cela n'a certainement pas échappé à votre attention : "La réglementation relative à la comptabilité communale stipule la règle essentielle de la séparation des services ordinaire et extraordinaire.

Les procédures reliées ne sont pas des suggestions, mais des réglementations.

Et on y trouve toute une floppée de ces réglementations dans l'article. Juste assez de réglementations pour occuper un Service des Finances et ceux qui les guident, et ceux qui dépendent d'eux, du matin jusqu'à la fermeture des bureaux. Tous les détails sur la construction d'une présentation des chiffres d'affaires d'une façon réglementaire y sont.

Mais la présentation par l'auteur ne manque pas d'objectivité. Il donne la comparaison reprise ci-dessous pour maintenir une perspective équilibrée sur le sujet.

Mais on est vite pret à conclure que "l'excès nuit en tout !"

Pour ceux qui sont occupés et employés pour rendre ces devoirs plusieurs fois par année (ou par "exercice" si vous préférez) : Budget, Modifications Budgétaires, Comptes de fin d'années, et ensuite ça recommence ... cela me semble devenir de plus en plus une action compulsive, et de moins en moins un passe-temps passionant. À chaque personne de sélectionner librement son travail. Et rendre un bulletin avant l'arrivée des dates limites fait partie de beaucoup de métiers. Mais je les applaudis s'ils peuvent prendre et pratiquer cette tâche avec un sourir, sans prendre les efforts et ressources dépensées comme fardeau ou corvée, tout en maintenant la perspective. Même si cette perspective, finalement, est imposée.

Mon choix de mots "action compulsive" m'a fait penser aux T.O.C.s (troubles obsessionels compulsifs) qui consiste de faire un rituel, mainte fois, pour se protéger d'une idée ou d'une peur. La peur ici serait que si on ne fait pas le rituel de la comptabilité, que le gouvernement ne va pas hésiter de crier pour nous faire peur. "Compulsif," implique aussi un rituel performé sans réfléchir : une habitude. Je ne risquerais jamais de dire que les finances de notre ville sont accumulées et présentées d'une façon non féfléchies ! Je n'y crois pas, et c'est même bien au contraire quand ont relis le bon travail. Si j'imagine que pour moi, ceci serait moins un "passe-temps passionant" de préparer un Budget, j'espère que pour ceux qui semblent le faire si bien, que la passion de la vocation y entre aussi souvent que possible.

Suivre au violon, et sans faute, toutes les notes d'un concerto pourrait être pris comme "action compulsive" aussi. Improviser à l'instrument par moment est permis et passionant. Improviser en chirurgie doit se faire parfois, et reste un peu plus tracassant à ces moments.

Est-il possible de le faire dans la finance? Pour le comptable, peut être moins bien réceptionné. Pour le gestionnaire qui se sert des chiffres du comptable : probablement, et en espérant une belle cadence et non quelque chose de laid. A chacun sa ...

Retour au sujet ....

L'auteur résume le débat qui entoure cette imposition relativement récente par le gouvernement, ( pour ne pas dire Inquisition par le gouvernement ) depuis les années 1990s+ :

"5.1 La mise en place de la réforme et ses implications (à la p. 272)

Le nouveau règlement comptable communal instaurant un volet patrimonial, adopté en 1990, prévoyait une entrée en vigueur effective pour l’ensemble des communes le 1er janvier 1995. Les communes avaient toutefois la latitude de solliciter une entrée en vigueur anticipée (soit le 1er janvier d’une des années 1990 à 1994). Dans le contexte d’assainissement financier de l’époque (soit deux ans après les mesures drastiques prises par le gouvernement fédéral par le biais d’arrêtés spéciaux en faveur des finances communales), l’avènement d’une nouvelle comptabilité plus adaptée à la réalité financière constituait à la fois une nécessité mais suscitait également des craintes quant à sa mise en œuvre et ses coûts cachés, voire un scepticisme sur ses résultats. Par ailleurs, la phase d’implémentation coïncidait avec une régionalisation importante de compétences relatives aux pouvoirs locaux et on pouvait légitimement s’interroger sur les capacités des Régions à prendre le relais du Fédéral pour une réforme d’une telle ampleur. Il faut dire qu’au-delà de l’innovation du cadre conceptuel, l’implémentation concrète de cette réforme impliquait également d’autres bouleversements dans l’organisation des administrations locales. Le premier bouleversement résultait de la constitution de l’inventaire initial du patrimoine qui requérait une charge de travail énorme. « Il est assez rare qu’une entreprise dresse son bilan plusieurs centaines d’années après le début de ses activités.» C’est pourtant la tâche à laquelle les communes ont été confrontées.

Vu l’étendue, le niveau de détail exigé et la recherche de paramètres historiques sur les coûts de construction qui s’apparentait parfois à de l’archéologie financière, la constitution de l’inventaire de départ nécessitait une mobilisation du personnel communal à un moment où les communes devaient comprimer drastiquement leur dépenses. Les hésitations et modifications qui ont présidé à l’adoption de règles d’évaluation définitives ont, en outre, engendré du travail supplémentaire dans le chef des communes pilotes mais ont également nourri dès le départ les perceptions d’imperfection de la réforme. Des critiques ont également porté (et portent toujours) sur la complexité et l’opportunité de procéder à l’évaluation d’actifs tels que les plaques d’égout, les armoires électriques, les assiettes de voirie, les œuvres d’art et les plans d’eau ou les cimetières dont l’estimation ne présentait pas une utilité évidente pour la gestion de la chose publique. Cette critique a pris une acuité particulière au niveau des communes fortement urbanisées, et donc dans les grandes villes (confrontées par exemple à l’estimation de la valeur de l’hôtel de Ville, d’un beffroi ou d’un perron multi-centenaire…). Il est vrai que la réforme comptable a été promue et testée initialement dans des petites communes rurales où l’inventaire était moins complexe et où le patrimoine foncier privé (forêts, terres agricoles) était important et justifiait une telle approche.

Nonobstant ces critiques, on peut considérer que l’ajout d’un volet de comptabilité patrimoniale était non seulement indispensable, mais bénéfique pour la gestion des administrations locales. La constitution de l’inventaire a tout d’abord permis de procéder à une actualisation forcée de la valeur de leur patrimoine et également pour certaines de prendre conscience du potentiel dont elles disposaient. Nombre de communes avaient par exemple perdu de vue l’existence de terrains et bâtiments qu’elles détenaient ainsi que les loyers qui n’avaient plus été indexés depuis des lustres. Rappelons que les seuls actifs immobilisés dans les bilans 2006 des communes belges sont évalués à plus de 38 milliards EUR et que ceux-ci étaient jusque là inventoriés (lorsque c’était fait…) dans un simple sommier sans lien dynamique avec la comptabilité. La préservation de ces actifs implique de la part des communes un effort d’investissement annuel de plus de 2 milliards EUR qui font des communes les investisseurs publics les plus importants du pays. Plus fondamentalement, la réforme a induit une vision de la gestion du patrimoine plus conforme à l’orthodoxie économique. Dans la comptabilité budgétaire qui prévalait jusque là, la vente d’un actif patrimonial (c’est-à-dire économiquement un désinvestissement) constitue une recette qui améliore le résultat du budget extraordinaire. La nouvelle comptabilité permet à tout le moins sur le plan conceptuel (et sous réserve de la pertinence des règles d’évaluation retenues) de faire apparaître les effets pervers sur le patrimoine immobilier d’une administration locale d’une politique d’assainissement qui ne prendrait en compte que la compression des frais d’entretien ou la suppression des investissements pour réduire la dette à tout prix. Une vente d’un actif à de mauvaises conditions (par ex. : un véhicule vendu à un prix en dessous de sa valeur comptable résiduelle) entraînera une perte au niveau de la comptabilité générale alors qu’elle se traduira par une recette supplémentaire en comptabilité budgétaire.

J'ai trouvé la réponse à ma question sur les services budgétaires et leurs origines ...

Mais que pensez-vous à ce sujet,

et des ressources consommées localement pour rester en ordre?

Pensez-vous que nous vivons dans un monde où les tâches administratives sont devenues un peu trop lourdes?

Toujours rester focaliser sur ce que l'on fait, doit parfois être interrompu en se concentrant sur ce que l'on pourrait faire à la place.

Ceci donne le plaisir d'une cadence bien improvisée, et participer comme créateur et auditeur peut rendre l'expérience plus riche des deux côtés du processus créatif.

"Thinking outside the box," ... pour sortir des sentiers battus. C'est encore permis?