Le budget proposé à Stavelot pour 2015 ... cela vous intéresse?

Un budget qui pense plus loin que le bout de son nez ...?

Vous avez probablement lu cet article de l’avenir, mais si cela n'est pas le cas, commencez en cliquant sur le lien précédent. Pas beaucoup d'information, mais un début si vous n'y pensez jamais à ce sujet. Mais le sujet à fin de course est de manoeuvres politiques, ou de finances communautaires? Y-a-t'il moyen de les séparer?

Le Budget Provisoire pour 2015 est disponible à la Maison de Ville : votre invitation à jeter un regard sur ce document a été offert dans les Echos. Mais dans certaines villes, ce document est publier sur l'Internet. Pourquoi pas? Voici un lien pour les budgets de Chaudfontaine depuis 2001 au présent, pour plus facilement faire des comparaisons. Libramont, population d'à peu près 10.916 habitants publie ses budgets aussi : Libramont Budget 2015. Ce dernier budget provisoire présenté avec plein de détails. Très facile de les consulter en ligne. Voici un article sur La transparence des finances communales. Certainement cela (la facilité de présentation pour ses citoyens) va très vite évoluer avec le temps. Qu'en pensez vous?

Les résumés des budgets actuels des années précédentes à Stavelot :

Pour jeter un œil dessus, il suffit de cliquer sur ce lien de la page de la Ville de Stavelot pour les budgets des années 2010 à 2014.

En commençant par 2010, ne cherchez pas à vous servir des liens : "Commentaire du budget 2010" ni "Analyse du budget 2010" car ils ne fonctionnent pas à cette édition, mais plus de chance pour les années qui suivent. Voici en exemple, l’Analyse de 2011, et encore pour l' Année 2014. (Notez bien les sources des recettes en plus, et les recettes en moins, car elles nous parlent de l'avenir stavelotain). Ces Analyses ont-elles augmenté votre compréhension des directions à prendre pour les budgets de l'avenir?

Et bien oui, des chiffres ...

Sauf si on est né comptable avec un crayon bien taillé en bouche à sa naissance, tous ces chiffres donnent paradoxicalement souvent peu d'informations. Sans des comparaisons, un seul point sur une ligne de temps reste, litéralement, incomparé et sans rapport.

Il faut placer de tels résultats dans un contexte :

Et voici celui de la Majorité MR/ LB - Ensemble 2013- 2018, version complète, et un extrait qui présente leurs cibles en finances pour notre ville ...

"Finances

- Maintenir une gestion saine et durable afin de continuer à assurer une qualité de vie à l’ensemble de nos

concitoyens

- Finaliser la procédure de recouvrement des sommes dues à la commune

- Privilégier le recours à l’utilisation de fonds propres par prélèvement en évitant ainsi l’augmentation de la

dette

- Assurer, au travers d’une nouvelle convention, des rentrées fixes et non contestées émanant des épreuves

organisées sur le circuit

- Adopter un règlement taxe sur les immeubles insalubres"

Où se trouve le mot : croissance ? Aussi est-il que le Budget 2015 provisoire, ne fait pas du tout miroir des tendances déflationnaires présentes dans l'Union Européenne à fin d'année 2014 et début de 2015. Mais l'opinion sur la déflation économique est présenté dans un autre article pour ne pas se méllanger les pinceaux.

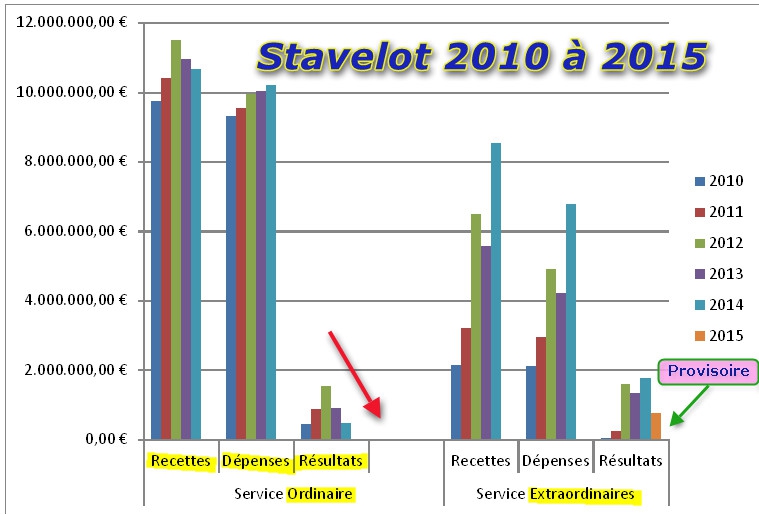

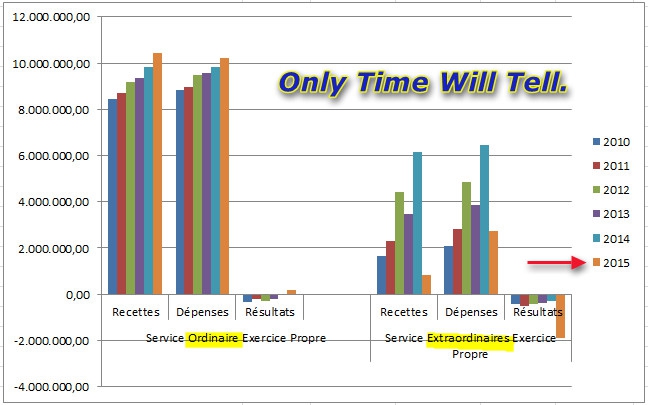

Voici une autre façon de présenter ces données pour mettre notre sujet en contexte :

Pour mieux comprendre :

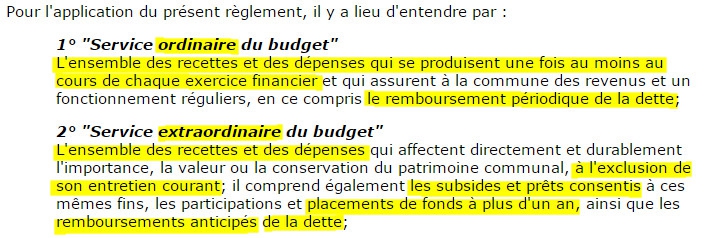

"Service Ordinaire, ... Service Extraordinaire, ... c'est quoi tout ça?" Voici un lien qui explique le budget des communes, qui est un sous-titre de ce qui concerne le financement de la commune. Il y a bien moyen de s'y perdre sur ces pages aussi bien que de se renseigner. Il est certain que les définitions de ces Recettes, Dépenses, et Résultats, Ordinaires et Extraordinaires n'ont pas changé beaucoup dans les années concernées. En principe, si les Recettes augmentent moins que les Dépenses, c'est mauvais, mais regardons cela de plus près.

Voici un extrait si cela peut vous servir :

Armé de ces quelques définitions, essayons pour commencer de mettre un peu de clarté dans le passé récent (5 ans). Et ensuite, se servir de ce que l'on va apprendre pour prédire l'avenir avec prudence et précaution. C'est bien cela que le Bourgmestre et ses aidants ont fait en octobre 2014 pour formuler à temps, le budget 2015 : Prédire l'avenir. Pas vrai?

Commençons par des questions plus utiles que de simplement présenter un graphique comme ci-dessus. Dans ce qui suit, le Service Ordinaire du Budget est placé sous la loupe, car c'est bien ce budget qui, comme nous présente la définition, "... assurent à la commune des revenus et un fonctionnement réguliers..." :

Q1. Une revue des données du passé à cours de temps nous apprend quelque chose ou pas?

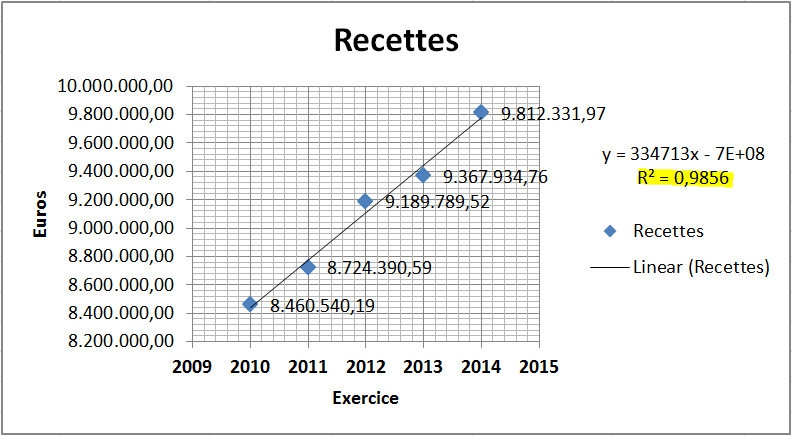

R : La réponse est, "Oui." Regardons les Recettes, d'une année d'exercice à la suivante.

La ligne droite sur ce graphique représente une relation parfaite entre les Années d'Exercices et les Recettes (en Euros). Les points (ou losanges) ne tombent pas parfaitement sur cette ligne, (connue aussi comme la ligne d'identité), mais presque dans le cas présent. Pour éviter de vous endormir avec tous les faits statistiques que l'on peut extraire d'un tel graphique, je vous présente ici, un seul : R² = 0,9856. Ceci suggère que 98,56% de la variabilité manifeste dans les Recettes actuelles du passé récent à Stavelot, est expliquée simplement par l'Année de l'exercice. Cette dernière phrase mérite d'être relue. Il ne s'agit pas de mystère ni de programmes politiques, soutenu par un parti au d'autres, mais plutôt d'un simple passage du temps.

Si on peut se permettre d'imaginer un instant ..., qu'une nouvelle industrie touristique/ santé d'une taille assez importante s'était installé à Stavelot en 2011 : des recettes de taxation et d'autres recettes associées à une telle installation, plus d'emploi, etc., : aurait certainement augmenté les recettes dans les années suivantes. Les losanges du graphique passeraient au dessus de la ligne droite d'identité. Mais la valeur de R² serait moins bonne, car simplement dit, chaque valeur pour l'Exercice (l'Année) ne suffirait plus pour expliquer la plupart de la variabilité dans les Recettes. Quelque chose d'autre aurait survenu pour s'imposer sur cette relation. Mais ce rêve de nouvelle industrie pas réalisé, nous pouvons confirmer avec beaucoup de certitude que pour les années incluses, le simple passage du temps explique pas mal (98,6%), du niveau des Recettes dans le Service Ordinaire du Budget à Stavelot.

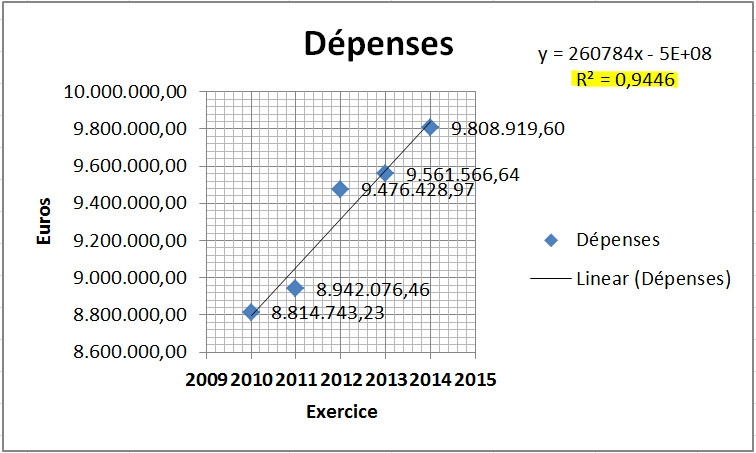

Regardons les Dépenses :

Le simple passage du temps d'une année à la suivante, explique 94,46% de la variabilité constaté dans les Dépenses actuellement observées. (R² = 0,9446).

La relation est un peu moins solide que pour les Recettes qui était de 98,6%. En ajustant les données à une équation non linéaire, (une courbe), on peut améliorer la valeur de R², mais le message extrait de ces données resterait le même.

Pour ceux qui ont plus facile pour comprendre cette revue du passé avec les changements d'une année d'exercice à la suivante :

Dans ces années d'exercices, les Recettes ont augmentés en moyenne de 3,78 ± 1,55% par an, et les Dépenses de 2,73 ±2,28%. Ou, les Dépenses annuelles moyennes restent à peu près 1% en dessous des Recettes.

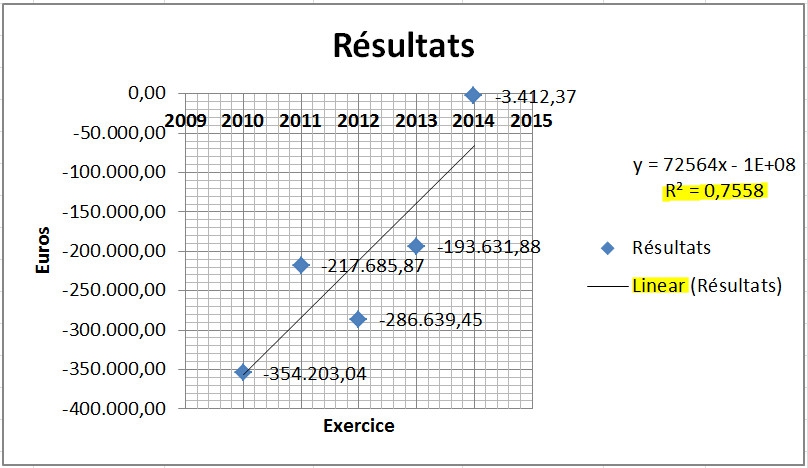

Mais que dire de la ligne de fond: les Résultats?

Est-ce aussi simple que de dire que les Résultats actuels se suivent simplement d'une année à l'autre? Regardons cela :

On remarque de suite ...

- Les Résultats pour les années d'exercices concernées sont dans le négatif.

- Les points (ici, des losanges), ne suivent pas d'aussi près la ligne d'identité comme s'appelle la ligne droite sur ce graphique.

- Cette augmentation de variabilité est résumée dans la valeur de R² = 0,7558, une corrélation plus basse que pour les Recettes et Dépenses.

- Néanmoins, 75,6% de la variabilité dans les Résultats est expliqué simplement par le passage d'une année à la suivante. C'est quand même trois quart du mystère expliqué.

- Si vous regardez l'emplacement où les points-losanges "tombent," en comparaison avec la ligne droite, cela suggère une autre relation possible et en forme d'une courbe : une relation non-linéaire. Essayons de définir une telle relation entre les années d'exercices et les Résultats ...

Et oui, c'est faisable. La ligne droite est devenue une courbe :

Maintenant pour comprendre cette courbe, il faut que je risque de vous ennuyer encore plus qu'à présent. La ligne droite a la forme mathématique de :

y = mX + b, où y = la valeur que l'on cherche pour les Euros du Résultat, m = la pente de la ligne, X = la valeur de l'année (ex., 2012), et b = l'ordonnée à l'origine.

Pour une courbe, l'équation devient un rien plus compliquée. Pas de panique!

Q: "Rappelez-moi ... Pourquoi encore, faire ces démarches?"

R: Pour avoir une meilleur explication de la variabilité dans les Résultats observés d'une Année à l'autre.

L'équation devient : y = Ax² + bx + c, une équation polynomiale d'ordre 2.

Voici comment les données devant nous se traduisent quand nous résolvons cette équation :

- vous pouvez passer sur ceci si vous avez maintenant un début de nausée et/ ou d'impatience et une crise de nerfs -

Résultat? La relation entre les données de ces variables (Années et Résultats) est un peu amélioré. La relation résumée par cette courbe nous donne une valeur de R² = 0,830 :

Résultat? La relation entre les données de ces variables (Années et Résultats) est un peu amélioré. La relation résumée par cette courbe nous donne une valeur de R² = 0,830 :

- donc, 83% de la variabilité dans les Résultats (pas provisoires mais actuels) est expliqué simplement en passant d'une Année d'Exercice à la suivante.

- La trajectoire de la courbe suggère que les Résultats budgétaires, en passant d'une Année à la suivante dans l'intervalle choisi, sont moins négatifs. Il semblerait que nous nous rapprochons d'un point d'équilibre.

- Passer dans le positif serait bien, vu l'effet à cours de temps d'un Résultat négatif, accumulé d'une année à l'autre.

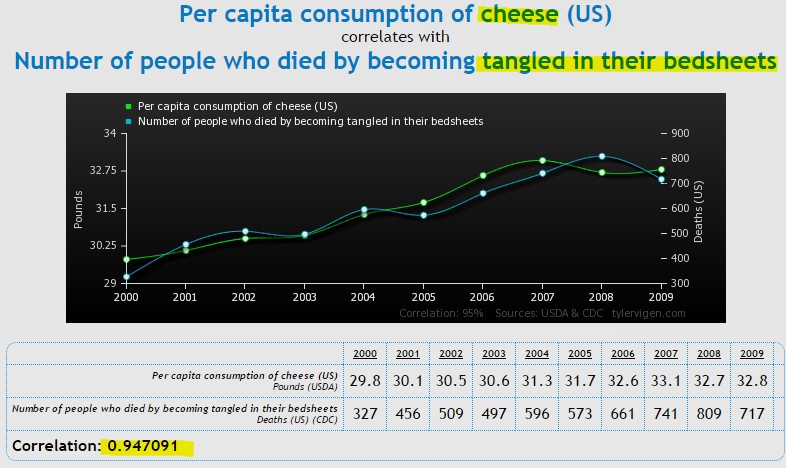

N'oublions surtout pas que corrélation ne prouve pas la causalité.

Un bon statisticien ne tarderait pas à nous rappeler que les calculs précédents tiennent très bien pour les années 2010 à 2014. Mais s'aventurer pour se servir de ces équations pour prédire l'avenir budgetaire dans d'autres années avant ou après l'intervalle étudié est l'équivalent de s'aventurer pour patiner sur une mince glace. Les mécanismes de causalité ne sont pas évident dans les corrélations. Une façon de le dire est qu'il faut trouver le verbe qui lie les données sur les axes X et Y. Les corrélations sont un excellent point de départ, mais c'est à nous de critiquer ce qu'elles informent : Coïncidence ou lien de causalité?

Voici un exemple des dangers : Une corrélation apparemment très importante (R² = 0,947) entre la consommation de fromage par personne aux Etats-Unis, et le nombre de décès dû à une personne décédée qui s'est enmmêlée dans ses draps de lit dans les mêmes années ...

Faut-il manger moins de fromage ou pas, pour éviter son propre décès par draps de lit ? Qu'allez-vous faire ?

Mais là encore, qui ne risque rien, n'a rien. Je continue, un pas attentif après l'autre.

Q2 : "Lequel est le plus important pour déterminer les Résultats budgétaires dans une année d'exercice : le simple passage du temps, ou tout ce qui impact sur les Recettes, ou tout ce qui impact sur la gestion des Dépenses ?"

Et avec cette question, nous venons de passer ensemble dans le domaine d'une analyse de régression linéaire multiple. Aie- ya-y'aie!

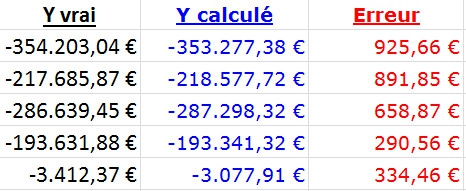

Au lieu de vous donner toutes les explications, et vous aider à vous endormir, voici les résultats. Au minimum, pour comprendre les sources des Résultats budgétaires annuels, que l'on va surnommer "Y"... , regardons ensemble l'impact de l'Année (X1), les Recettes (X2) dans cette même Année, les Dépenses pour l'Année (X3), sur ces Résultats (Y). Voici ces données actuelles pour ces années, rassemblées :

Et de là, une magnifique équation que voici :

Y = 6772.16685 * X1 + 0,9540274855 * X2 - 0,9721974322 * X3 - 13467249.9

Et si l'on compare l'actualité des vrais Résultats (Y) avec la valeur prédite par notre équation, est-ce-qu'elle fonctionne bien? Réponse : pas mal du tout ...

Mais plus important encore que de raffiner la précision de cette formule, est de jeter un coup d'oeil sur les coéfficients dans l'équation. Ce sont les valeurs par lesquelles sont multipliées X1, X2, X3. Ce coéfficient pour l'Année d'exercice est, en rond, 6.772,2. Pour la valeur Recettes, 0,954; pour Dépenses, - 0,972. Et alors? Le plus grand le coéfficient, le plus important est le variable associé avec. Ceci pour déterminer la valeur de "Y" qui est dans ce cas, le Résultat budgétaire pour l'année en question. Donc, ici encore un vote pour l'idée que dans les années concernées, le passage du temps d'une année à l'autre reste plus important que les efforts, procédures et gestions liées aux Recettes et Dépenses. Certaines personnes auront difficile d'accepter cette hypothèse.

Cette conclusion, est-elle logique? Seulement si le passage du temps à Stavelot est aussi un miroir qui reflète des plus grands mouvements économiques dans le pays, l'Europe, et le monde. Il est facile d'invoquer "c'est la crise," ou "la crise se termine," ou "c'est l'effet de l'inflation." Les corrélations de l'article présent ne nous permettent pas de se pencher avec certitude vers de tels cris, mais elles invitent peut-être de partir plus vers une direction, et moins dans une autre. Je ne suggère pas de mettre fin à la gestion quotidienne des Recettes et Dépenses dans les bureaux de la Commune, en se reposant les pieds sur son bureau en attendant simplement l'avenir. Mais une plus grande dimension, apparemment liée de près au simple passage du temps, est à présent plus déterminant de la trajectoire budgétaire de la Ville, ou aux moins pour les années concernées par cette petite revue, de 2010 à 2014. Un peu comme dire que le coût de la vie augmente avec le temps. Cette réflexion était devenue presque automatique pour nous tous depuis des années, soutenu par des données comme vu ci-dessous:

Mais cette pensée n'est plus de jour, vu la période de déflation qui se présente devant nous à l'instant en Europe.

Mais alors, qu'est-ce que ce "simple passage du temps" entre 2010 et 2014 nous cache, et sur lequel on peut agir avec des bonnes décisions et programmes?

================================

"Donc, pas de prédictions pour 2015 comme promis?"

Mais si, et les voici :

Pour les Services Ordinaire du Budget -

- Les Recettes prédites en 2015 : 10.115.135,72 €

- Les Dépenses prédites en 2015 : 10.103.099,86 €

- Les Résultats en 2015 : par simple soustraction des deux chiffres ci-dessus : 12.035,87 €

- Les Résultats en 2015 : par corrélation linéaire des 5 années précédentes : 6.576,08 €

- Les Résultats en 2015 : par régression linéaire multiple : 6.584,06 €

Donc, ci-dessus mes prévisions, et ci-dessous, la page de garde du Budget provisoire pour 2015 de la Ville de Stavelot, au cas où vous n'avez pas eu la chance de le consulter à la mairie (il sera rendu et ne sera plus disponible après le 6 janvier) :

Avec ces chiffres devant nous,

revenons aux données présentées dans le journal l'avenir, mentionné au début de l'article, que je cite :

"En effet, la Ville de Stavelot n'a pas eu trop de mal à boucler ce budget qui a été présenté avec un boni à l'exercice propre de 186 000€ et un boni global de 762 922€."

D'où viennent ces chiffres?

Le "boni à l'exercice propre" est simplement les recettes ordinaires moins les dépenses ordinaires prévues pour 2015 (10.421.902,61 - 10.235.653,63 = 186.248,98).

Et le "boni globale"? :

l'Excédent de l'exercice antérieur (1.101.080,43), moins les Prélèvements pour le fonds de réserve extraordinaire (524.406,52) = 576.673,91 et à ce montant est ajouté l'Excédent (dit "boni") à l'exercice propre de 186.248,98 = 762.922,89, et voici le "Boni global."

Le passé est un prologue (Shakespeare : "The Tempest" ).

Les résultats proposés dans ce budget pour 2015, sont-ils réalisables? Allons nous revoir les même chiffres à la fin de l'année, confirmés par l'expérience, ou loin de là ?

Restons sur les valeurs de la partie "ordinaire" du Budget avec un boni à l'exercice propre de 186.248,98 €.

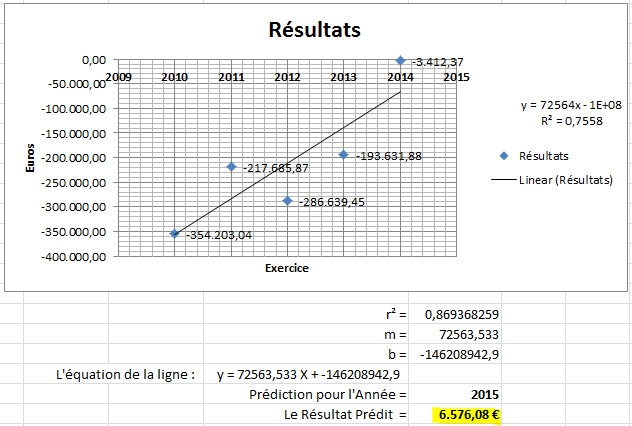

Regardons encore pour étudier cette estimation, les Résultats actuels de 2010 à 2014. Les voici :

Ces résultats définissent une ligne d'identité entre l'Année d'Exercice et le Résultat en chaque année. En 2014, le Résultat était encore en négatif, à une valeur de -3.412,37€. Ces résultats, basés sur les performances du passé, suggèrent pour 2015, (si on se permet un petit instant de prédiction) un chiffre en positif pour la première fois depuis des années, et de 6.576,08 €. La valeur proposée par le Budget 2015 d'un boni à l'exercice propre de 186.248,98€ me semble difficile à atteindre, vu les renseignements apportés par les performances du passé récent. Mais je serai le premier à dire "tant mieux" si on y arrive.

Pour y arriver ...

En comparaison avec les années précedentes :

Ici les valeurs pour 2015, qui sont provisoires, ne sont pas repris dans les moyennes des valeurs actuelles.

Ici les valeurs pour 2015, qui sont provisoires, ne sont pas repris dans les moyennes des valeurs actuelles.

Ceci nous instruit que :

- les Recettes entre 2011 et 2014 ont augmentés en moyenne de 3,78% par an. Le budget proposé pour 2015 demande une augmentation de 6,21% sur les Recettes de 2014. Est-ce possible? Un outil statistique (le Z-test) nous instruit que la probabilité d'atteindre une valeur en dessous de 6,21% est de 94,15%. Par compte une augmentation en 2015 sur la valeur en 2014 de plus de 6,21%? ... 5,85% de chance que cela arrive.

- les Dépenses qui ont augmenté en moyenne entre 2011 et 2014 de 2,73% d'une année à la suivante, sont augmentées dans le budget provisoire de 4,35%, qui représente une différence de 59,34% sur cette moyenne de 2,73%.

- pour passer d'un Résultat ou "boni" negatif (et donc, pas un boni du tout) de -3412,37 € en 2014, à un Résultat de 186.248,98 € en 2015 demande un changement sur une année de 5.558,05% entre 2014 et 2015. Possible? Tout est possible. Probable?

On se quitte en présence d'une dernière question ...

Quel est le lien entre une telle interprétation des budgets d'une commune au fil du temps, et les indicateurs de la croissance économique et financière d'une communauté?

Dites-moi ce que vous en pensez.

Pour laisser vos commentaires, inscrivez-vous en cliquant sur le bouton à droite au dessus de la page. Et merci d'avance.

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 6 autres membres